我們有什麼可以幫您?

Bull Call Spread 看好跨價認購期權

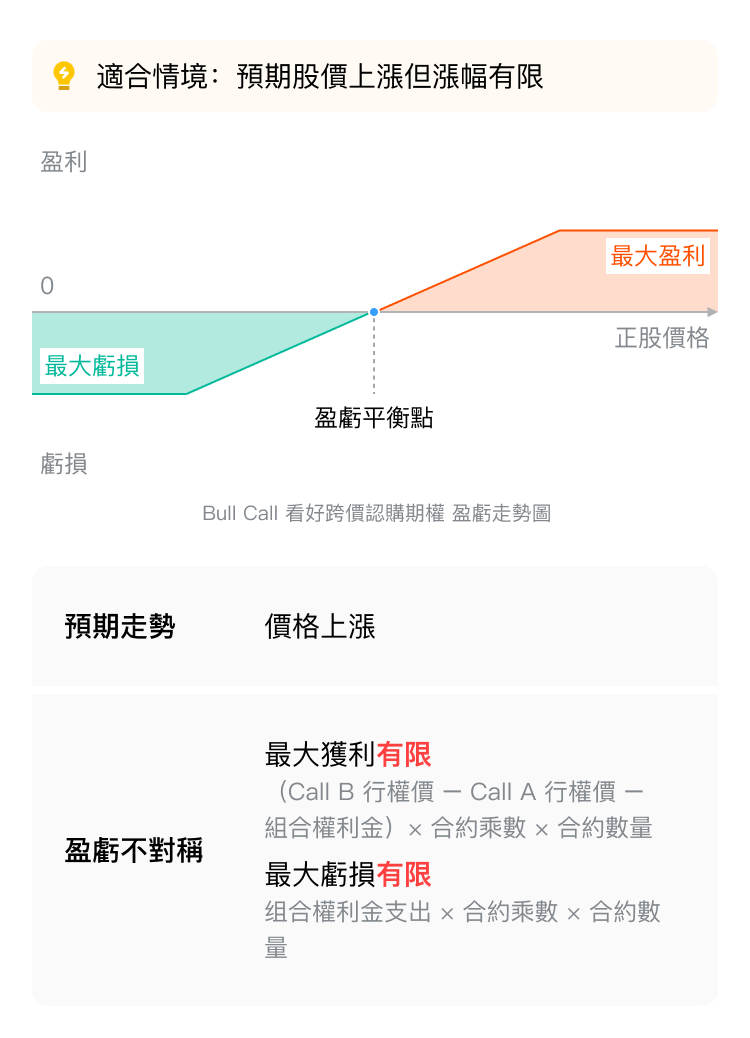

一、策略概述

看好跨價認購期權(Bull Call Spread)是一種在預期正股價格將會上漲的情況下,或已買入看漲期權(Call)想降低成本及對沖股價下跌風險時,使用的一種中高級期權策略。

通過同時買入一個低行權價的看漲期權(Call A)和賣出一個高行權價的看漲期權(Call B)來構建。

二、策略特點

三、策略构成

四、盈利來源

「買入Call A」實現看漲預期,賺取正股上漲收益;「賣出Call B」降低「買入Call A」的成本

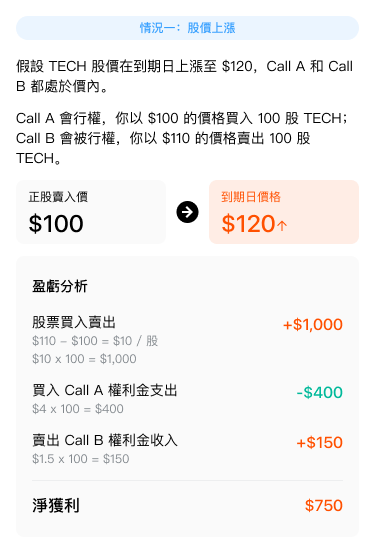

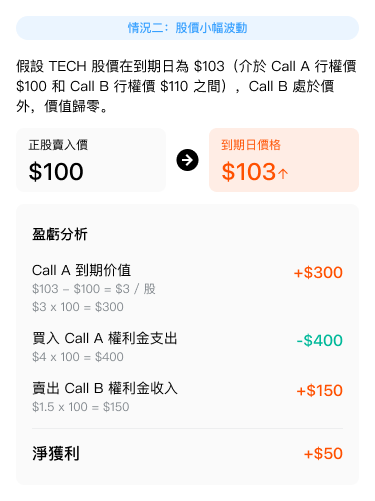

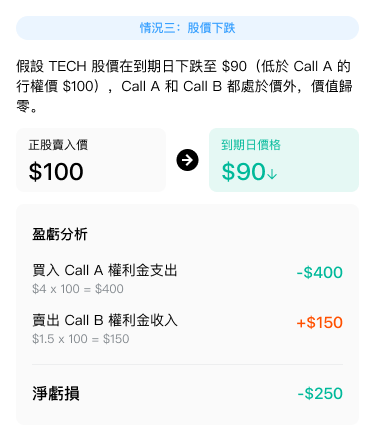

五、案例解析

以虛構的上市公司TECH為例,TECH現價100美元,你認為TECH公司的股價在未來一段時間內將呈現溫和上漲的態勢,但漲幅不會過大。

決定構建牛市看漲期權價差(Bull Call Spread)策略。

買入一個低行權價的看漲期權(Call A),行權價為100美元,權利金為4美元;同時賣出一個高行權價的看漲期權(Call B),行權價為110美元,權利金為1.5美元。假設合約乘數為100,你分別買入和賣出了1張期權合約。

|  |  |

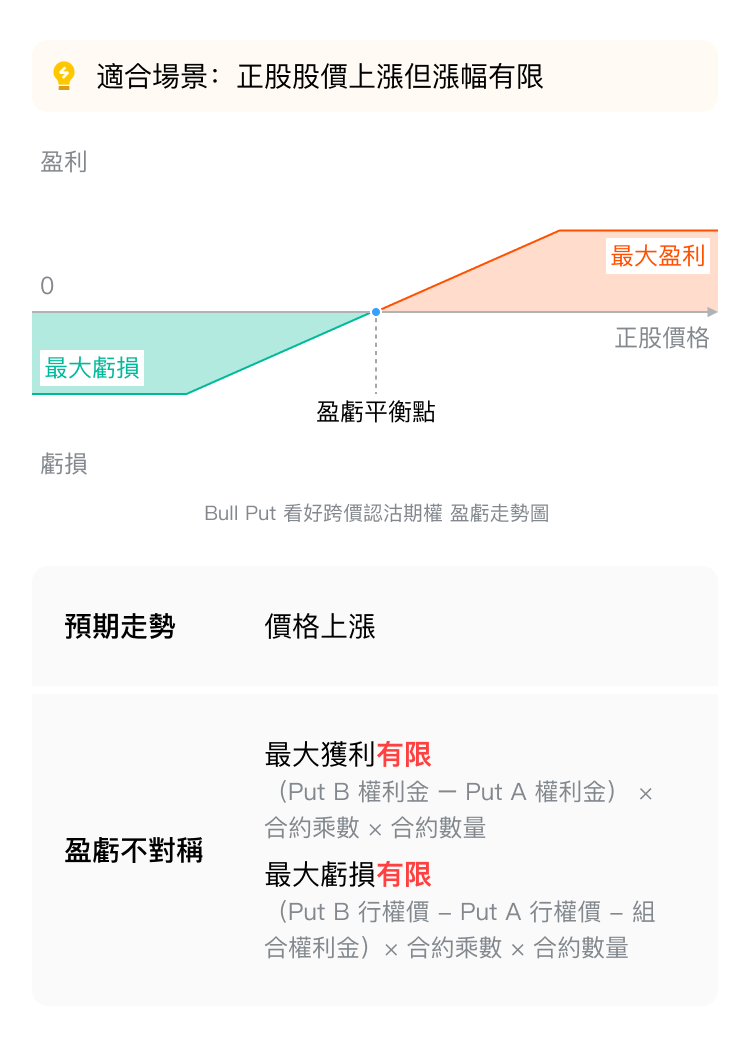

Bull Put Spread 看好跨價認沽期權

一、策略概述

看好跨價認沽期權(Bull Put Spread)是一種在預期正股股價的上漲空間較為有限,或已買入看跌期權(Put)想降低成本及對沖股價上漲風險時,使用的一種中高級期權策略。通過同時買入一個低行權價的看跌期權(Put A),和賣出一個行權價較高的看跌期權(Put B)來構建,兩者行權價不同,但標的股票、到期日、方向類型相同。

二、策略特點

三、策略構成

四、盈利來源

「賣出Put B」收取權利金,而「買入Put A」限制潛在損失,整體在股價上漲時獲利。

五、案例解析

以虛構的上市公司TECH為例,你認為TECH公司的股價在未來一段時間內將呈現溫和上漲的態勢,但漲幅不會過大。

基於這一判斷,TECH現價100美元,你決定構建牛市看跌期權價差(Bull Put Spread)策略。

買入一個低行權價的看跌期權(Put A),行權價為100美元,權利金為3美元;同時賣出一個高行權價的看跌期權(Put B),行權價為110美元,權利金為5美元。合約乘數為100,你分別買入和賣出了1張期權合約。

|  |  |

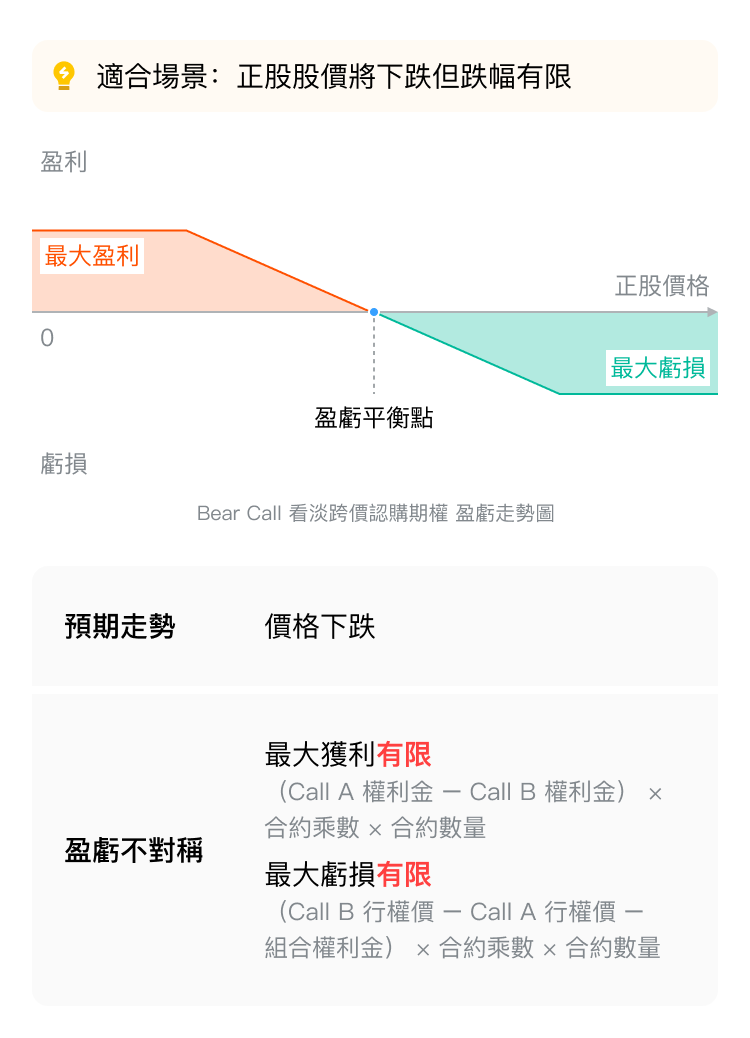

Bear Call Spread 看淡跨價認購期權

一、策略概述

看淡跨價認購期權(Bear Call Spread)是一種在預期正股股價將下跌但跌幅有限,或已賣出看漲期權(Call)想降低成本及對沖股價上漲風險時,使用的一種中高級期權策略。通過同時賣出一個行權價低的看漲期權(Call A)和買入一個行權價較高的看漲期權(Call B)來構建,兩者行權價不同,但標的股票、到期日、方向類型相同。

二、策略特點

三、策略構成

四、盈利來源

「賣出Call A」收取權利金,而「買入Call B」限制潛在損失,整體在股價下跌時獲利。

五、案例解析

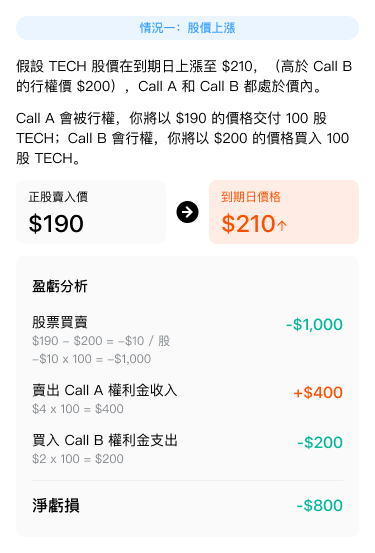

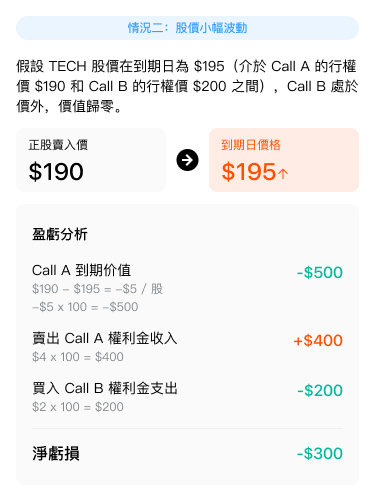

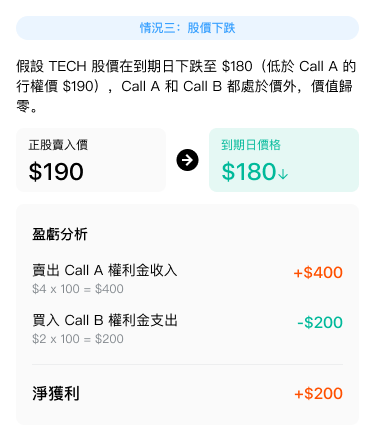

以虛構的上市公司TECH為例,TECH現價190美元,你認為TECH公司的股價在未來一段時間內將呈現溫和下跌的態勢,但不會跌幅過大。

基於這一判斷,你決定構建熊市看漲期權價差(Bear Call Spread)策略。

賣出一個低行權價的看漲期權(Call A),行權價為190美元,權利金為4美元;同時買入一個高行權價的看漲期權(Call B),行權價為200美元,權利金為2美元。合約乘數為100,你分別賣出了1張Call A合約,買入了1張Call B合約。

|  |  |

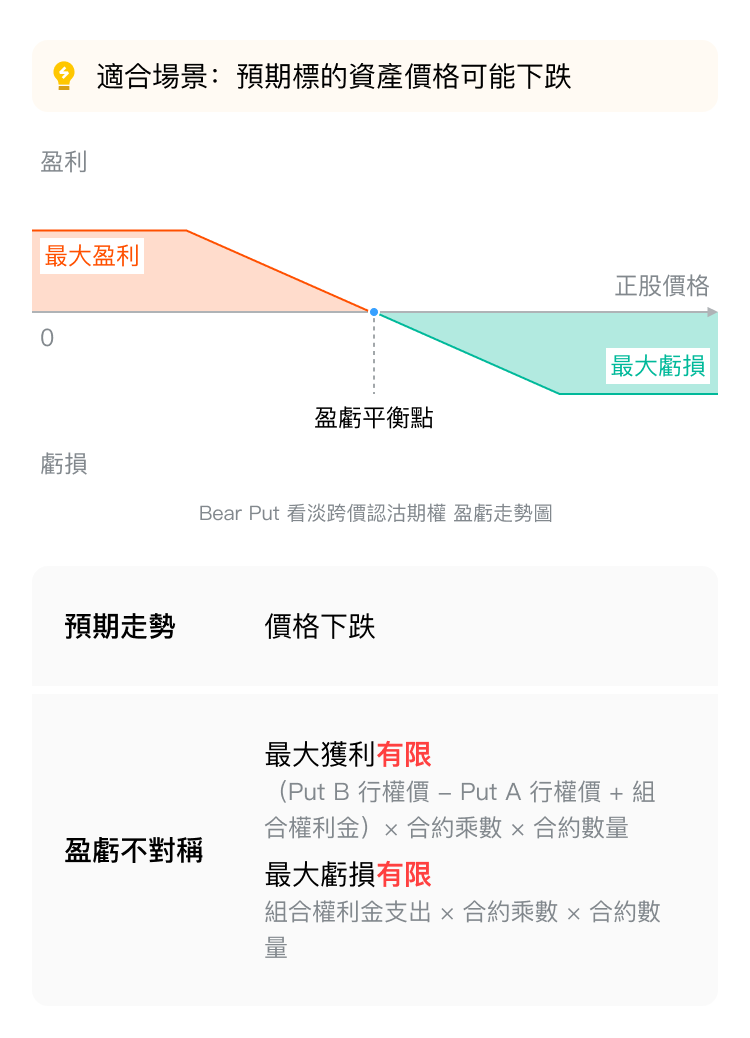

Bear Put Spread 看淡跨價認沽期權

一、策略概述

看淡跨價認沽期權(Bear Put Spread)在預期正股股價下跌但跌幅有限,或已買入看跌期權(Put)想降低成本及對沖股價上漲風險時,使用的一種中高級期權策略。通過同時賣出一個行權價較低的看跌期權(Put A)和買入一個行權價較高的看跌期權(Put B)來構建,兩者行權價不同,但標的股票、到期日、方向類型相同。

二、策略特點

三、策略構成

四、盈利來源

「買入Put B」在股價下跌時提供保護並賺取收益,而「賣出Put A」收取權利金,降低「買入Put B」的成本。

五、案例解析

以虛構的上市公司TECH為例,TECH現價80美元,你認為TECH公司的股價在未來一段時間內將呈現溫和下跌的態勢。基於這一判斷,你決定構建熊市看跌期權價差(Bear Put Spread)策略。

賣出一個低行權價的看跌期權(Put A),行權價為80美元,權利金為3美元;同時買入一個高行權價的看跌期權(Put B),行權價為90美元,權利金為6美元。假設合約乘數為100,你分別賣出了1張Put A合約,買入了1張Put B合約。

|  |  |

長橋香港為香港證監會認可的持牌法團 (中央編號 BPX066),持有證券交易牌照 (第 1 類)、就證券提供意見牌照 (第 4 類)、提供資產管理牌照 (第 9 類)。同時,長橋香港也是聯交所參與者及香港結算參與者。

長橋證券(新加坡)有限公司在新加坡金融管理局(MAS)註冊(牌照編號:CMS101211),持有資本市場服務執照並具備財務顧問豁免資質。

在美國證監會 (SEC) 註冊的持牌主體 (SEC 編號 CRD: 314519/SEC: 8-70711) ,是美國金融業監管局 (FINRA) 和美國證券投資者保護公司 (SIPC) 成員,受美國證監會 (SEC) 和美國金融業監管局 (FINRA) 監管。

長橋證券有限公司是新西蘭註冊金融服務商 (註冊編號為 FSP600050),同時也是紐西蘭金融糾紛獨立調解機制登記會員。