Straddle 跨式策略包含 Long Straddle 买入跨式策略与 Short Straddle 卖出跨式策略,是期权交易中基于对市场波动预期进行操作的策略组合。通过本文,您将了解这两种策略的详细内容,包括策略概述、特点、构成、盈利来源及案例解析,以便在期权投资中根据市场情况做出合理决策。

1. Long Straddle 买入跨式策略

- 策略概述

Long Straddle 是一种期权策略,通过同时买入相同标的、相同到期日的看涨期权(Call)和看跌期权(Put),来捕捉标的资产价格的大幅波动。无论标的资产价格上涨还是下跌,只要波动足够大,投资者都能获利。

- 策略特点

- 策略构成

- 盈利来源

标的资产价格 | 盈利来源 |

上涨 | 看涨期权盈利 |

下跌 | 看跌期权盈利 |

- 案例解析

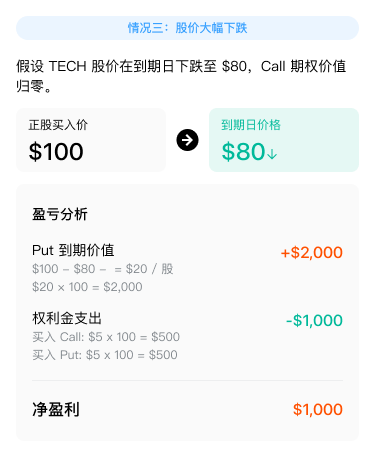

以虚构的上市公司 TECH 为例,该公司近期因即将发布财报,市场对其股价走势存在较大分歧,预期股价可能会出现大幅波动,但方向难以预测。基于这一判断,你决定采用 Long Straddle 策略。

买入一个行权价为$100 的看涨期权(Call),权利金为$5;同时买入一个行权价为$100 的看跌期权(Put),权利金为$5。

|  |  |

2. Short Straddle 卖出跨式策略

- 策略概述

Short Straddle 是一种期权策略,通过同时卖出相同标的、相同到期日的看涨期权(Call)和看跌期权(Put),来捕捉标的资产价格波动较小的场景。该策略适合在标的资产价格预期波动有限的情况下使用,通过收取权利金获取收益。

- 策略特点

- 策略构成

- 盈利来源

标的资产价格 | 盈利来源 |

上涨 | 看跌期权收取权利金 |

下跌 | 看涨期权收取权利金 |

- 案例解析

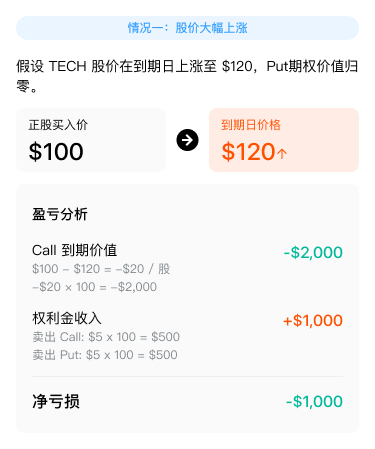

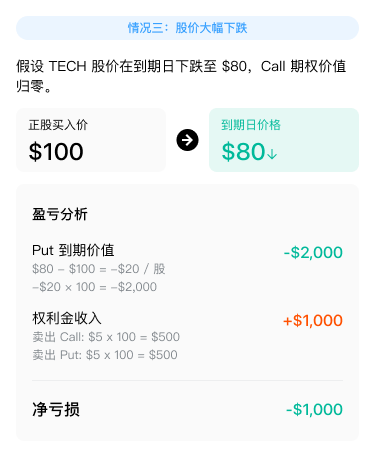

以虚构的上市公司 TECH 为例,该公司近期因市场环境稳定,股价波动较小,预期未来一段时间内股价将继续保持平稳。基于这一判断,你决定采用Short Straddle策略。

卖出一个行权价为$100 的看涨期权(Call),权利金为$5;同时卖出一个行权价为$100 的看跌期权(Put),权利金为$5。假设合约乘数为 100,你分别卖出了 1 张 Call 合约和 1 张 Put 合约。

|  |  |

关键要点

- 策略概念:清晰区分 Long Straddle 和 Short Straddle 策略,明确前者旨在捕捉大幅波动获利,后者则在波动较小时收取权利金盈利。

- 策略特点:掌握两种策略在风险、收益及盈亏平衡点方面的特征,理解潜在风险与收益的不对称性。

- 盈利来源:明确不同市场行情下,两种策略盈利的实现方式及条件。

- 案例应用:通过实际案例,学会在不同市场预期下运用相应策略,并准确计算不同股价情况下的盈亏状况。

本文内容仅供参考,不构成任何投资建议。

长桥证券(香港)为香港证监会认可的持牌法团 (中央编号 BPX066),持有证券交易牌照 (第 1 类)、期货合约交易 (第 2 类)、就证券提供意见牌照 (第 4 类)、提供资产管理牌照 (第 9 类)。同时,长桥香港也是联交所参与者及香港结算参与者。

长桥证券(新加坡)有限公司在新加坡金融管理局(MAS)注册(牌照编号:CMS101211),持有资本市场服务执照并具备财务顾问豁免资质。

在美国证监会 (SEC) 注册的持牌主体 (SEC 编号 CRD: 314519/SEC: 8-70711) ,是美国金融业监管局 (FINRA) 和美国证券投资者保护公司 (SIPC) 成员,受美国证监会 (SEC) 和美国金融业监管局 (FINRA) 监管。

长桥证券有限公司是新西兰注册金融服务商 (注册编号为 FSP600050),同时也是纽西兰金融纠纷独立调解机制登记会员。